苏州新增光伏装机量,广东新增光伏装机量

1. 苏州与广东光伏装机量增长现状概述

1.1 中国光伏产业发展的整体背景

1. 中国正加速推进能源结构转型,光伏发电作为清洁能源的重要组成部分,近年来迎来爆发式增长。

2. 国家政策持续发力,推动可再生能源发展,光伏产业成为实现“双碳”目标的关键路径。

3. 全国范围内,光伏装机容量不断攀升,分布式与集中式光伏齐头并进,形成多元化的能源供应格局。

4. 在此背景下,苏州和广东作为经济发达、能源需求旺盛的地区,光伏装机量增长尤为突出。

5. 这两个地区的快速发展不仅反映了地方经济实力,也体现了国家绿色发展战略的落地成效。

1.2 苏州与广东在光伏产业中的地位分析

1. 苏州作为长三角核心城市之一,拥有雄厚的制造业基础和良好的营商环境,为光伏产业发展提供了有力支撑。

2. 广东作为全国经济大省,工业体系完善,用电需求庞大,光伏应用空间广阔。

3. 两地均在政策引导、技术创新、市场拓展等方面走在前列,成为全国光伏产业发展的标杆区域。

4. 苏州以分布式光伏见长,广东则在户用和工商业光伏方面表现亮眼,形成差异化发展格局。

5. 两者的协同发展,为全国光伏产业注入了强劲动力。

1.3 2023年苏州新增光伏装机量数据解读

1. 2023年,苏州光伏发电新增装机119.73万千瓦,同比增长93.1%,增速远超全国平均水平。

2. 这一数据占全省新增装机容量的8.4%,显示出苏州在江苏省内的领先地位。

3. 截至2023年底,苏州累计光伏装机达到406.35万千瓦,占全省总量的10.3%,位居全省第三。

4. 分布式光伏装机量达到381.42万千瓦,规模居全省第一,凸显苏州在分布式光伏领域的优势。

5. 这些数据表明,苏州正在从传统制造大市向绿色能源强市稳步转型。

2. 苏州2023年新增光伏装机量深度解析

2.1 苏州2023年新增光伏装机量具体数据

1. 2023年,苏州光伏发电新增装机容量达到119.73万千瓦,同比增长93.1%,增速远超全国平均水平。

2. 这一数据占江苏省全年新增装机总量的8.4%,显示出苏州在省内光伏产业中的重要地位。

3. 截至2023年底,苏州累计光伏装机容量达到406.35万千瓦,占全省总量的10.3%,排名全省第三。

4. 光伏装机量的增长不仅体现在总量上,更反映在能源结构优化和绿色转型的成效上。

5. 数据背后是苏州政府、企业与市场的共同努力,推动光伏产业持续壮大。

2.2 分布式光伏装机量的突出表现

1. 在苏州2023年的新增光伏装机中,分布式光伏占比极高,达到381.42万千瓦。

2. 这一规模位居全省第一,说明苏州在分布式光伏应用方面走在前列。

3. 分布式光伏项目主要集中在工商业屋顶、住宅屋顶以及公共设施等场景。

4. 通过“自发自用、余电上网”模式,有效提升了能源利用效率,降低了用电成本。

5. 分布式光伏的发展,为苏州构建清洁低碳、安全高效的能源体系打下坚实基础。

2.3 苏州光伏产业政策支持与市场环境

1. 苏州市政府高度重视光伏产业发展,出台多项扶持政策,鼓励企业和个人参与光伏发电。

2. 政策涵盖资金补贴、并网服务、电价优惠等多个方面,营造了良好的发展环境。

3. 市场环境活跃,光伏企业数量持续增加,产业链不断完善,形成良性循环。

4. 本地制造业基础雄厚,为光伏设备生产、安装及运维提供了有力支撑。

5. 多元化的市场参与主体,推动苏州光伏产业不断向高质量方向迈进。

3. 苏州光伏产业发展趋势及未来规划

3.1 2024年苏州光伏装机量增长情况

1. 2024年前三季度,苏州市太阳能电池产量达到782.8万千瓦,反映出光伏制造能力持续增强。

2. 从装机量来看,苏州在2024年的光伏项目并网速度明显加快,尤其是分布式光伏项目数量显著增加。

3. 2024年苏州接纳区外清洁来电规模达到1700万千瓦,占全市负荷的一半以上,说明能源结构正在逐步优化。

4. 光伏发电已经成为苏州能源供应的重要组成部分,为城市绿色转型提供了强大支撑。

5. 2024年的数据表明,苏州光伏产业正朝着规模化、集约化方向稳步发展。

3.2 “自发自用、余电上网”模式的推广意义

1. 苏州近年来大力推广“自发自用、余电上网”模式,成为分布式光伏应用的主流方式。

2. 这种模式让企业和居民能够自主发电,降低用电成本,同时将多余电力回馈电网。

3. 通过这一模式,苏州实现了能源利用效率的最大化,提升了光伏发电的经济性。

4. 模式的普及也带动了更多企业和个人参与到光伏项目中,形成良性循环。

5. 这一模式的成功实践,为全国其他地区提供了可复制的经验和参考。

3.3 2025年苏州光伏装机目标与实施路径

1. 根据规划,苏州将在2025年底新增光伏装机并网容量超过200万千瓦,力争达到300万千瓦。

2. 累计光伏装机并网容量预计将达到450万千瓦,光伏装机规模占本地机组比重提升至15%。

3. 实施路径包括扩大分布式光伏覆盖范围、推动工商业屋顶光伏建设、优化并网流程等。

4. 政府将持续出台配套政策,支持企业参与光伏项目建设,提升整体装机水平。

5. 未来几年,苏州将继续聚焦绿色能源发展,推动光伏产业迈向高质量发展阶段。

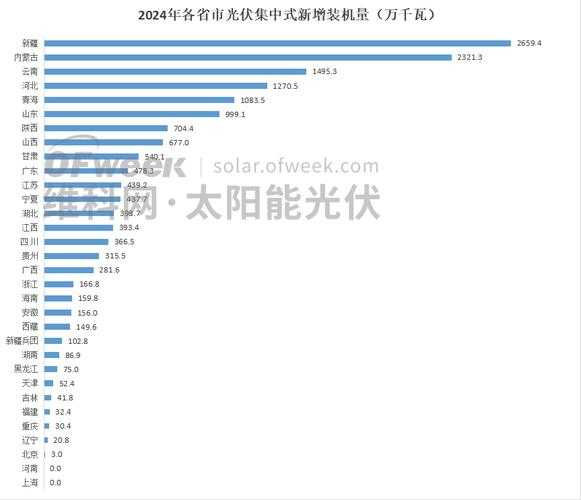

4. 广东光伏装机量增长趋势分析

4.1 2025年上半年全国光伏装机量数据概况

1. 2025年上半年,全国光伏新增并网装机容量达到2.12亿千瓦,同比增长99.3%,成为可再生能源增长的主力军。

2. 这一数据表明,中国在光伏领域的投资和建设力度持续加大,光伏产业正迎来快速发展期。

3. 集中式光伏新增约1亿千瓦,分布式光伏新增1.13亿千瓦,显示出分布式光伏正在成为新的增长点。

4. 截至2025年6月底,全国光伏发电装机容量突破11亿千瓦,同比增长54.1%,展现出强劲的增长势头。

5. 光伏装机量的快速增长,反映了国家对清洁能源的重视以及能源结构转型的坚定步伐。

4.2 广东省户用光伏装机量显著提升

1. 2025年一季度,广东省户用光伏新增装机容量达191MW,惠及6094户家庭。

2. 每月新增并网项目超过2000户,远超去年同期水平,说明居民对光伏发电的接受度和参与度大幅提升。

3. 截至2024年一季度,广东省累计户用光伏装机容量已达到2.42GW,覆盖家庭数超过11万户。

4. 户用光伏的普及不仅改善了居民的用电方式,也推动了农村和城市社区的绿色能源发展。

5. 广东在户用光伏方面的表现,为全国其他地区提供了示范和借鉴。

4.3 广东分布式光伏发展现状与前景

1. 广东作为经济大省,分布式光伏发展迅速,已成为推动本地能源结构优化的重要力量。

2. 分布式光伏在工业园区、商业建筑、住宅小区等场景中广泛应用,提升了能源利用效率。

3. 广东省通过政策引导和技术支持,不断拓展分布式光伏的应用空间。

4. 未来,随着技术进步和成本下降,分布式光伏在广东的发展潜力将进一步释放。

5. 广东在分布式光伏领域的领先地位,为其在全国能源转型中发挥更大作用奠定了基础。

5. 广东光伏产业政策与市场驱动因素

5.1 广东省推动光伏发电的政策支持

1. 广东省近年来持续出台多项政策,为光伏产业发展提供有力支撑。

2. 政策聚焦于降低企业用电成本、鼓励分布式光伏建设以及推动绿色能源替代。

3. 省级和市级政府通过财政补贴、税收优惠等手段,激发企业和居民参与光伏项目。

4. 例如,《广东省新能源产业发展规划》明确提出,到2025年全省光伏装机容量目标大幅提升。

5. 这些政策不仅提升了市场信心,也为光伏产业提供了稳定的发展环境。

5.2 市场需求与技术创新对光伏产业的影响

1. 广东作为经济大省,工业和商业用电需求旺盛,为光伏产业提供了广阔的市场空间。

2. 随着环保意识增强,越来越多的企业选择安装光伏发电系统,以实现绿色转型。

3. 技术创新不断推进,如高效组件、智能运维系统的应用,显著提高了光伏项目的收益和效率。

4. 新兴技术的引入,使得光伏项目更具竞争力,吸引更多投资者关注广东市场。

5. 市场需求与技术进步的双重驱动,正在加速广东光伏产业的高质量发展。

5.3 广东在新能源结构转型中的角色定位

1. 广东是中国经济最活跃的省份之一,其能源结构转型对全国具有重要示范意义。

2. 光伏发电在广东能源结构中的比重逐年上升,成为替代传统化石能源的重要力量。

3. 通过大力发展光伏,广东正逐步实现从高碳排放向低碳发展的转变。

4. 光伏产业的发展不仅有助于改善空气质量,还为当地创造了大量就业机会。

5. 广东在新能源结构转型中的探索,为中国其他地区提供了可复制的经验和模式。

6. 苏州与广东光伏发展对比分析

6.1 新增光伏装机量增长速度对比

1. 苏州在2023年的新增光伏装机量达到119.73万千瓦,同比增长高达93.1%,显示出强劲的增长势头。

2. 广东虽然没有直接公布2023年的具体数据,但2025年上半年全国光伏新增并网装机量达2.12亿千瓦,其中广东作为经济大省,其增长速度同样不容小觑。

3. 从整体来看,苏州和广东在光伏装机量上的增长都远超全国平均水平,体现了各自区域的政策支持和市场潜力。

4. 苏州的增长主要集中在分布式光伏领域,而广东则在户用和商业光伏方面表现突出,两者各有侧重。

5. 这种差异化的增长模式,反映了两地在能源结构优化和产业布局上的不同策略。

6.2 分布式与集中式光伏发展差异

1. 苏州在分布式光伏方面占据明显优势,2023年分布式光伏装机量达到381.42万千瓦,居全省第一。

2. 广东虽然在集中式光伏上也有一定规模,但分布式光伏的发展更为迅速,尤其是户用光伏。

3. 苏州的“自发自用、余电上网”模式成为推动分布式光伏发展的关键因素。

4. 广东则通过政策引导和市场需求驱动,加快了户用光伏的普及,形成了良好的市场生态。

5. 两者在分布式与集中式光伏上的发展路径不同,但都为当地能源转型提供了重要支撑。

6.3 地区政策与市场环境对光伏产业的影响

1. 苏州依托地方政府的强力支持,出台了多项促进光伏发展的政策措施。

2. 政策重点包括财政补贴、税收减免以及简化审批流程,有效降低了企业和居民的参与门槛。

3. 广东则通过市场化手段推动光伏产业发展,鼓励企业自主投资和技术创新。

4. 市场环境的开放性和灵活性,使得广东光伏产业更具活力和竞争力。

5. 不同的政策导向和市场机制,塑造了苏州和广东各自独特的光伏发展道路。

7. 中国光伏产业未来展望与碳中和目标实现路径

7.1 光伏装机量增长对中国能源结构的影响

1. 随着苏州和广东等重点区域光伏装机量的持续攀升,全国范围内清洁能源占比正在稳步提升。

2. 光伏发电已经成为我国能源结构转型的重要支柱,逐步替代传统化石能源,降低碳排放强度。

3. 新增光伏装机量的快速增长,推动了电力系统向更加绿色、低碳的方向发展。

4. 在能源供应端,光伏发电的稳定性增强,为构建新型电力系统提供了坚实基础。

5. 这种结构性转变不仅优化了能源供给方式,也为经济高质量发展注入了新动能。

7.2 苏州与广东在国家“双碳”战略中的作用

1. 苏州作为长三角地区的重要城市,在“双碳”目标下发挥着示范引领作用。

2. 广东作为改革开放的前沿阵地,其光伏产业的发展模式对全国具有借鉴意义。

3. 两地通过政策引导和市场机制,积极探索可再生能源与传统能源的协同路径。

4. 苏州的分布式光伏项目和广东的户用光伏推广,都是落实“双碳”目标的有效实践。

5. 未来,苏州和广东将继续扮演关键角色,助力全国实现碳达峰、碳中和目标。

7.3 未来光伏产业面临的挑战与机遇

1. 技术创新是光伏产业持续发展的核心动力,但如何提升转换效率仍是行业关注焦点。

2. 土地资源紧张和并网能力不足,成为部分地区光伏项目推进的瓶颈。

3. 市场竞争加剧,企业需要在成本控制、产品质量和服务体系上不断提升。

4. 政策支持和市场需求的双重驱动,为光伏产业带来前所未有的发展机遇。

5. 面对挑战与机遇并存的环境,光伏企业需加快转型升级,把握时代脉搏,迎接更广阔的发展空间。

本文系发布作者个人观点,不代表梅花号立场,转载请注明出处!